#Assurance basée sur l’Indice climatique, #Agriculture, #Précipitation, #Changement climatique

Projet Pilote sur la Promotion de l’Assurance basée sur l’Indice Climatique en Ethiopie

- Le premier projet pilote appuyé par la JICA sur l’Assurance basée sur l’Indice Climatique a été mené de 2012 à 2016 en Ethiopie.

- Le projet a introduit le système d’Assurance basée sur l’Indice Climatique afin de réduire les risques sur les zones agricoles à faible pluviométrie. Cette composante a été mise en œuvre dans 8 districts de la Région d’Oromia, en collaboration avec les partenaires tels que Oromia Insurance Company et les coopératives/syndicats dans chaque district.

- Les données satellitaires sur les précipitations ont été utilisées pour concevoir l’Assurance basée sur l’Indice Climatique

L’objectif global de l’introduction de l’Assurance basée sur l’Indice Climatique (AIC) est de renforcer la résilience des agriculteurs qui pratiquent l’agriculture dans les terres arides et semi-arides.

La première tentative de la JICA d’introduire l’AIC s’est faite dans le cadre du Projet de Renforcement de la Résilience en milieu Rural (RREP) dans 15 municipalités (ou kebeles) dans la Région d’Oromia, Ethiopie. Contrairement aux autres produits d’assurance récolte traditionnelle, les agriculteurs couverts par cette assurance seraient en mesure de recevoir des remboursements seulement lorsque la quantité de précipitation était en dessous d’un certain niveau. Remarquablement, presque 1 300 agriculteurs ont été inscrits pour la saison 2013, et le nombre de souscripteurs à l’assurance était presque égal à 10% de la population totale de la zone du projet. L’équipe JICA RREP prévoit de mettre à l’échelle le projet pilote, afin de réduire le risque de sécheresse, et promouvoir des technologies agricoles plus productives et améliorer les moyens de subsistance en Ethiopie.

La clé du succès pour la prochaine étape consiste à avoir une image claire de comment l’AIC peut être un des outils efficaces de gestion du risque et partager l’expérience et les leçons apprises en Ethiopie à partir du projet pilote.

Résumé du Projet

L’impact du changement climatique peut être préjudiciable aux moyens d’existence et de subsistance des communautés rurales en Ethiopie. La JICA et le Ministère de l’Agriculture de l’Ethiopie ont mené le Projet de Renforcement de la Résilience en milieu Rural (RREP) de 2012 à 2016, afin de renforcer la résilience des communautés rurales dans les Régions d’Oromia et de Somali, contre l’impact du changement climatique, tel que les sécheresses. Le projet pilote AIC a été mis en œuvre en tant qu’une des trois composantes du RREP, qui a appuyé les communautés cibles à renforcer leur résilience en (1) construisant des infrastructures de petite taille (ex :, installations d’approvisionnement en eau, marché au bétail, et routes de desserte); (2) en construisant des systèmes d’irrigation pour étendre l’agriculture;(3) en souscrivant une Assurance basée sur l’Indice Climatique pour ceux qui sont les plus vulnérables aux calamités agricoles à cause du changement climatique. Cependant le RREP ne peut être considéré comme un programme de réponse à la sécheresse à cause du renforcement de capacité et de la formation dispensés aux communautés dans les Régions d’Oromia et Somali, particulièrement sur comment renforcer la résilience lors des périodes de sécheresse. La JICA a fourni une assistance technique aux bergers et bergers-agriculteurs qui vivent dans les zones à faible précipitation et inondables et qui dépendent de l’agriculture et du pâturage du bétail pour survivre.

-

-

Source: https://www.jica.go.jp/ethiopia/english/office/topics/130510.html

Réunion de sensibilisation des agriculteurs

-

-

Source: https://www.jica.go.jp/ethiopia/english/office/topics/130510.html

Souscription pour l’Assurance basée sur l’Indice Climatique du RREP

Informations sur le Projet

Qu’est-ce que l’Assurance basée sur l’Indice Climatique?

L’Assurance basée sur l’Indice Climatique est une approche innovante pour gérer les risques météorologiques et climatiques. Elle utilise un indice climatique, tel que la précipitation, pour déterminer les remboursements qui peuvent être plus rapides avec moins d’investigations comparées aux procédures d’assurance récolte conventionnelle. Avec les contrats d’assurance basée sur l’indice climatique, une compagnie d’assurance n’a pas besoin de rendre visite au titulaire de la police d’assurance pour évaluer les dommages et arbitrer les revendications. En lieu et place, si la quantité de précipitation enregistrée par la jauge est inférieure au seuil convenu antérieurement, alors l’assurance procède automatiquement à un remboursement. Un remboursement plus rapide veut dire que les agriculteurs n’ont pas à vendre leurs immobilisations pour survivre et ainsi le besoin d’aide alimentaire d’urgence est réduit. Ces avantages devraient rendre l’assurance basée sur l’indice climatique attractive pour les agriculteurs à faible revenus. (Assurance basée sur l’Indice Climatique 2013, CCAFS/CGIAR)

Source:Rapport final du RERR, janvier 2016, JICA

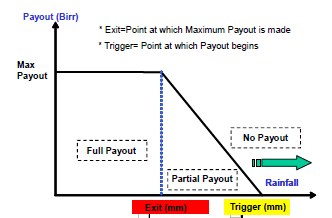

Figure1: Le concept de Remboursement dans une Assurance basée sur l’Indice Climatique

Le concept de remboursement basé sur la quantité de précipitation est indiqué à la Figure 1. Il y a deux termes techniques qu’il faut comprendre pour connaitre le mécanisme de remboursement de l’AIC. Le premier terme clé est déclenchement, le point indiquant la quantité de précipitation au moment où commence le remboursement. L’autre terme est sortie, le point qui indique la quantité de précipitation au moment où le remboursement maximum est effectué. Entre les points déclenchement et sortie, le montant du remboursement est déterminé proportionnellement à la quantité de précipitation observée.

Il est important de noter que l’assurance est basée seulement sur les données pluviométriques. Un remboursement n’est pas effectué si les spéculations meurent à cause d’une autre raison ou si les mesures indiquent qu’il y a assez de précipitation.

Avantages et Enjeux

Bien que le développement et l’application de l’Assurance basée sur l’Indice Climatique en est toujours à ses débuts, particulièrement en Afrique, un certain nombre d’avantages théoriques ont été identifiés avec son adoption comme indiqué ci-après:

i) Risque réduit de sélection adverse. La sélection adverse peut survenir pour l’assurance agricole parce que les agriculteurs vont probablement souscrire une assurance lorsque qu’ils sont exposés à un risque plus élevé. A l’origine il y a une asymétrie de l’information qui peut comporter un risque pour l’assureur. Par conséquent, l’avantage de l’AIC est que les agriculteurs souscrivent sur la base des termes, conditions et le niveau de remboursement pour tous les agriculteurs dans une zone déterminée, éliminant virtuellement le problème de sélection adverse pour les assureurs.

ii) Risque moral réduit. Pour une assurance traditionnelle, les agriculteurs peuvent être en mesure d’influencer la réclamation (en exacerbant les pertes physiques) à travers leur comportement, un phénomène auquel on fait référence en tant que risque moral. Avec l’AIC, les agriculteurs n’ont aucune aptitude ou incitation pour influencer la réclamation d’autant plus que le remboursement est basé sur un paramètre climatique indépendant et exogène qui est complètement indépendant de leur comportement.

iii) Évaluation de la perte sur champ éliminée. L’évaluation de la perte est un défi pour tout programme d’assurance récolte à cause du besoin de mobiliser un grand nombre d’évaluateurs qualifiés ou semi qualifiés qui devraient posséder certaines connaissances agronomiques. La capacité de l’AIC de faire des remboursements sans évaluation de la perte sur champ réduit clairement le coût administratif en éliminant le besoin d’évaluateurs.

iv) Transparence garantie. Le processus d’évaluation des produits traditionnels conduit souvent à des différends entre les agriculteurs et les évaluateurs à cause de la nature partiellement subjective du processus d’ajustement du sinistre. Les contrats AIC sont basés sur des mesures météorologiques au niveau de stations météo définies (ou données météo satellitaires) et, par conséquent, extrêmement objectives et théoriques moins enclin à causer des différends. Il faut noter cependant que le risque de base devient quelque fois la vraie raison du différend.

| Données sources satellitaires pour l’AIC Les projets antérieurs liés à l’AIC ont été sévèrement limités dans leur envergure (Veuillez vérifier) et étendue à cause du peu de disponibilité de données de stations météo terrestres. Les projets liés à l’AIC restent souvent bloqués à leur phases pilotes à cause du coût élevé (et de l’impossibilité technique) d’acquérir des données supplémentaires de stations météo terrestres avec une qualité et une longévité historique suffisante pour qu’elles soient utiles à la conception de l’indice d’assurance. Typiquement, la disposition de réassurance exige 30 ans de données, ce qui est rarement disponible dans les zones rurales africaines. Par conséquent, les produits RREP WII ont été élaborés avec une stratégie de “des données sources satellitaires seulement”. L’utilisation innovante libre des données pluviométriques satellitaires ARC2 disponibles (avec une historique des données de 30 ans, ajustées à l’aide des stations météo terrestres pour une précision améliorée) a permis de personnaliser les indices météorologiques à chacun des 15 kebeles, sans avoir besoin de stations météo terrestres onéreuses ou susceptibles d’être trafiquées. Par ailleurs, avec les données ARC2, l’Equipe serait en mesure de gérer l’expansion des zones cibles de 15 à 45 kebeles pour la Phase II de mise en œuvre de l’AIC. |

La sélection adverse est une situation dans laquelle la demande d’assurance d’un individu est positivement corrélée avec son risque de perte (ex. Individu exposé à un risque élevé souscrit plus probablement une assurance et l’assureur n’est pas en mesure de prendre en compte cette corrélation dans le prix de l’assurance. Il pourrait s’agir d’informations privées connues uniquement de l’individu (asymétrie de l’information), ou à cause des règlementations ou normes sociales qui empêchent l’assureur d’utiliser certaines catégories d’informations connues pour déterminer les prix (ex: genre, groupe ethnique, résultats des tests génétiques, ou une situation médicale préexistante, dont le dernier équivaut à 100% de risque de pertes associées au traitement de ladite situation).

Malgré les avantages apparents du produit AIC, la mise en œuvre pratique à travers les projets pilotes existants et les études de faisabilité ont montré un certain nombre de défis ou d’inconvénients inhérents. Ces défis ou désavantages peuvent être résumés comme suit:

i) Risque de base. Le risque de base est la caractéristique la plus problématique de l’AIC. Il s’agit de la différence entre le remboursement tel que mesuré par l’indice et le sinistre réel survenu chez l’agriculteur. Sachant qu’aucune évaluation de la perte sur champ n’est réalisée dans le cadre de l’AIC, le remboursement est entièrement basé sur l’indice de mesure et, par conséquent, peut être soit plus élevé ou moins élevé que la perte réelle.

ii) Disponibilité de données. Malgré des exigences de données plus simples, des ensembles de données précises et complètes sont nécessaires pour la construction et/ou le développement du produit AIC. Ceux-là s’appliquent aux archives historiques du(es) paramètre(s) climatique(s) choisi(s) pour les besoins de la souscription et de la tarification et pour l’enregistrement du(es) paramètre(s) de calcul des remboursements lors du calcul de la période d’assurance, ainsi que les données historiques sur les rendements pour évaluer le risque et concevoir et définir le prix du produit.

iii) Renforcement de capacités et instruction des agriculteurs et des assureurs. L’AIC est un nouveau concept pour les agriculteurs et par conséquent tout déploiement du produit exige un programme d’instruction intensif pour les aider à comprendre le principe du système de remboursement basé seulement sur un risque variable, à savoir les précipitations. Pour les assureurs, c’est un nouveau type de produit d’assurance, de ce fait, ils requièrent une assistance technique substantielle dans l’élaboration des contrats et indices de l’AIC. Un vaste renforcement de capacités devrait aussi leur permettre d’entreprendre durablement l’élaboration de produit.

Source : Rapport final RERR, janvier 2016, JICA

Un agriculteur exhibant son certificat d’assurance délivré par le Projet (à Sato Luku Kebele, février 2014)

Performance des ventes d’Assurance basée sur l’Indice Climatique

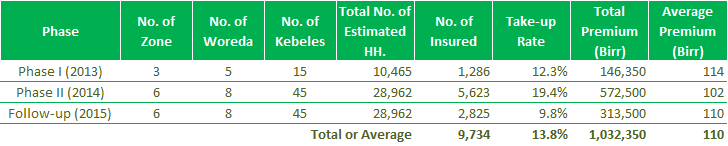

Le Tableau 1 indique les performances de vente des Phases I et II ainsi que les phases de suivi en 2013, 2014, et 2015.

Tableau 1. Résumé des Ventes d’AIC en 2014, 2013, et 2015

*Birr: Birr éthiopien (ETB). ETB100 = environ 5 Dollars US à l’époque)

Source : Rapport final RERR, janvier 2016, JICA

Phase I (2013): Une des raisons de la forte performance de la Phase 1 du RREP pourrait être la mobilisation d’agents de développement (AD). Il y avait environ 45 AD et experts de district (woreda) impliqués dans la promotion de l’AIC. Ils ont mobilisé les agriculteurs et diffusé les informations sur l’AIC au niveau communautaire (kebele). Bien que les capacités des AD soient limitées, ils ont surement amélioré la sensibilisation des agriculteurs à propos de l’assurance. Par conséquent, l’implication des AD semble avoir contribué au fait que plus de 1 000 agriculteurs ont souscrit à l’assurance durant la première année.

En outre le processus de sélection des sites était un important facteur pour ce taux d’adhésion élevé. Une analyse situationnelle a été menée dans les woredas ciblés pour choisir les kebeles cibles spécifiques. Les populations locales, tels que les AD, et les présidents de kebele ont participé à l’atelier sur l’analyse situationnelle et ont classifié et priorisé les kebeles pour l’introduction de l’AIC. Ainsi, l’Equipe, était en mesure d’identifier les zones les plus sujettes à la sécheresse et donc, à forte demande pour l’AIC en utilisant de telles connaissances locales. Donc, les agriculteurs des sites de projets pilotes ont bien répondu à la promotion de l’AIC.

En outre, le montant minimum des primes de l’AIC RREP était de 100 birrs, ce qui était accessible aux agriculteurs. Même si 20% de la prime était élevé ; comparé aux autres produits d’assurance, le taux minimum de la prime de l’AIC RREP était défini à 100 birrs. Pour cette raison, même les agriculteurs de subsistance pouvaient se permettre de souscrire à l’AIC sans aucune subvention.

Phase II (2014): Le nombre d’agriculteurs assurés dans le cadre de la mise en œuvre de la Phase II a atteint 5 623 comme indiqué au Tableau 2. Le taux d’adhésion était approximativement de 20% du nombre total estimé de ménages agricoles dans les zones ciblées. Ce taux d’adhésion était beaucoup plus élevé que lors de la Phase I (qui était d’environ 12%) et la somme totale du montant assuré était d’environ 572 500 birrs ou presque quatre fois plus élevé que celui de la saison passée qui était de 146 350 birrs.

La prime moyenne pour la Phase II était de 102 birrs, ce qui était inférieur à la prime moyenne de la Phase I qui était de 114 birrs. Une des principales raisons de cette situation était que les nouveaux agriculteurs qui avaient participé à la Phase II avaient tendance à souscrire seulement une assurance unique en guise d’essai. Aussi, les agriculteurs qui ont souscrit à l’AIC pour la Phase 1 ont hésité à souscrire à nouveau à la saison 2014, sachant qu’il n’y a pas eu de remboursement durant l’année précédente.

Phase de Suivi (2015): Le nombre d’agriculteurs assurés pour la saison 2015 a augmenté de plus de la moitié comparé aux chiffres de l’année précédente. D’autres indicateurs, tel que le taux d’adhésion et le montant de la prime, lors de la saison 2015 étaient aussi inférieurs comparés aux chiffres correspondants pour l’année antérieure. La phase de suivi a fourni un minimum de contribution pour promouvoir l’activité d’extension de l’AIC et les syndicats de coopérative agricole ont essayé de promouvoir l’AIC avec de telles ressources limitées. Aussi, le démarrage de l’activité d’extension a été retardé. Ces aspects semblent avoir affecté les performances de vente de l’AIC lors de la phase de suivi.

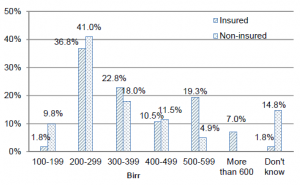

Volonté de Souscrire à la Police d’AIC pour l’année suivante et Montant de la Prime Accessible

D’après le focus groupe tenu par le Projet, tous les agriculteurs interviewés ont exprimé leur volonté de souscrire à la police d’AIC pour l’année suivante aussi, et même les agriculteurs non-assurés ont fait montre d’enthousiasme pour souscrire à la police. Un des agriculteurs non-assurés a expliqué: “Je n’avais pas entièrement compris les avantages de l’AIC durant la formation, mais maintenant je comprends les avantages, après avoir obtenu les informations d’autres agriculteurs et aussi par l’observation de la situation pluviométrique de cette année” (Un agriculteur de Gale Fikelo). Un autre agriculteur déclarait: “Je n’ai pas pu souscrire parce que je n’avais pas d’argent au moment de la commercialisation, mais je préparerai l’argent pour l’année prochaine.”(Un agriculteur de Doyo Leman)

-

-

100 Birr = 5 Dollars US à l’époque

Source : Rapport final RERR, janvier 2016, JICA

Tableau 2. Montant de la Prime AIC Accessible

-

-

Source:Rapport final du RERR, janvier 2016, JICA

Un agriculteur assuré (au centre) se montre confiant lors du Focus groupe de l’AIC à Aneno Shisho Kebele, Ethiopie (13 mai 2014)

Conclusion

Le projet pilote a conclu que l’Assurance basée sur l’Indice Climatique (WII) peut être un moyen essentiel parmi les mesures correctives pour l’amélioration de l’agriculture à risque pratiquée avec des précipitations irrégulières et imprévisibles, particulièrement dans les zones sujettes à sécheresse et de ce fait, renforcer la résilience du milieu rural contre les sécheresses.

- Avec une période d’essai de trois ans, on a trouvé que beaucoup d’agriculteurs ont besoin d’une telle AIC pour protéger leur agriculture instable, pluviale contre la sécheresse.

- Les agriculteurs ont approuvé le besoin d’AIC et on peut citer:

“Si nous ne souscrivons pas à l’AIC, nous n’aurons pas de chance de nous faire rembourser en cas de sécheresse. Et même s’il n’y a pas de paiement dans notre kebele, l’argent que nous avons payé pourrait être utilisé pour les agriculteurs d’autres zones qui font face à des difficultés. Ainsi, je continuerai de souscrire à l’AIC.”

“Si nous ne faisons pas face à des problèmes de précipitation, aucun remboursement ne sera fait parce nous aurons plutôt fait une bonne récolte. Et si nous pouvons avoir un remboursement, nous n’avons plus besoin de recourir à l’aide du gouvernement, et nous sommes en mesure de voler de nos propres ailes.” - Le projet pilote mis en œuvre dans le cadre du RREP n’as pas introduit de subvention aux agriculteurs qui ont souscrit à la police d’AIC, dont le prix était de 100 birrs par police. Cela veut dire que ces agriculteurs qui étaient assurés ont payé une prime de leurs poches. En conséquence, il a été constaté que l’AIC pourrait être un des business modèles gérer par une compagnie d’assurance privée. Il est cependant, noté que la première promotion d’AIC dans les zones agricoles rurales ont besoin d’appui logistique, y compris les formations en renforcement de capacités de l’extérieur, sachant qu’un tel fardeau peut aller au-delà de la capacité financière d’une société privée.

Source : Rapport final RERR, janvier 2016, JICA

Exemple de dépliant et de banderole affichée dans le lieu de la rencontre de sensibilisation

Vers une Nouvelle Initiative Éthiopienne de la JICA pour l’AIC en Éthiopie

Le Gouvernement Éthiopien avec l’appui de la JICA prépare le lancement d’un nouveau projet AIC en Éthiopie en 2019 en réponse aux résultats et recommandations issus du projet RERR. Il s’intitule Projet de Promotion de l’Assurance Récolte basée sur l’Indice pour le Renforcement de la Résilience en milieu Rural.

L’objectif global est la diffusion et la gestion durable de l’Assurance récolte basée sur l’Indice pour le renforcement de la résilience en milieu rural.

Sites web

[EN] RERR Final Report, January 2016, JICA (PDF/10.4MB)

[EN] Appendices, RERR Final Report, January 2016, JICA

[EN] Technical manual for resilience enhancement in pastoral areas, RERR Final Report, January 2016, JICA

[EN] Technical manual for irrigated agriculture, RERR Final Report, January 2016, JICA

[EN] Rural Resilience Enhancement Project (RREP) (PDF/351KB)

[EN] Two Components of JICA Ethiopia’s Rural Resilience Enhancement Project Completed Successfully

[EN] Ethiopian Farmers Buy Insurance against Drought ARC2 Data Selection

Rédigé par Shigeharu TEJIMA,

Equipe de soutien du Secrétariat de l’AI-CD